En ung befolkning, en växande medelklass, massiva investeringar i infrastruktur i en av världens snabbast växande ekonomier förändrar detaljhandelslandskapet i Indien. Nedan, intressanta fakta och trender som formar framtiden för detaljhandeln i Indien.

Demografiska förändringar och inkomsttillväxt per capita

India Retail Forum observerar att det finns flera makroekonomiska grunder som fortsätter att stärka Indiens "hög potential” detaljhandelsmarknaden.

1. Snabbväxande befolkning

Indien har näst största befolkningen i världen (uppskattad till 1,42 miljarder för 2023) men förväntas gå om topprankade Kina. För närvarande står Indien för 17% av världens befolkning och 3% av den globala konsumtionen.

2. Ung befolkning

Medan resten av världen kämpar med effekterna av en åldrande befolkning, 47% av befolkningen i Indien är under 25 år. The New York Times rapporterar att Indiens ungdomar var angelägna om att omfamna västerländska märken som Benettons t-shirts, Domino's pizza och Cadbury's mjölkchoklad, såväl som shoppingupplevelsen som erbjuds av gallerior i amerikansk stil.

Unga konsumenter är driva försäljningen inom mode, mat och dryck, snabba restauranger och mobiltelefoner. Dessa konsumenter är villiga att experimentera och anta nya varumärken.

3. Växande inkomst per capita

Inkomst per person fördubblats från $1053 USD 2014 till $2 091 USD 2022. Konsumenter har nu mer disponibel inkomst. Det finns en växande trend bland indiska konsumenter att köpa märkesvaror samt varor och tjänster inriktade på bekvämlighet och hälsosammare liv.

Det är viktigt att komma ihåg att genomsnitt inte berättar hela historien eftersom det fortfarande finns betydande ojämlikhet i förmögenhetsfördelningen i Indien idag. I verkligheten är endast cirka 6% av befolkningen en målmarknad för stora återförsäljare som vill komma in i det indiska detaljhandelslandskapet.

Ändå representerar 6% av Indiens enorma befolkning ca 80 miljoner personer, eller i stort sett hela Tysklands befolkning och mer än Frankrike, England, Italien eller Spanien. Den indiska marknaden kan inte ignoreras av återförsäljare eller marknadsförare.

4. Förändringar i hushållsstrukturen

Kärnfamiljer har ökat med 13% under de senaste två decennierna att omfatta 70% av alla indiska hushåll. Kärnfamiljer tenderar att spendera 20-30% mer än gemensamma familjer.

Dessutom, eftersom fler kvinnor deltar i arbetskraften, finns det nya krav på tjänster som hjälper konsumenten som är upptagen och har ont om tid. Denna trend förväntas bara fortsätta. World Economic Forum rapporterar att 82% av kvinnliga svarande i en nyligen genomförd undersökning sa att deras idealiska anställning skulle vara heltid utanför hemmet.

5. Urbanisering

Senast 2025, 38% av Indiens befolkning kommer att bo i dess städer. Indiens BNP per capita i städer har en prognostiserad tillväxttakt på 6% mellan 2005 och 2025. Detta innebär att antalet stadshushåll med verklig diskretionär köpkraft kan öka så mycket som sju gånger till 89 miljoner hushåll till 2025. Detta innebär också att det kommer att finnas massiva krav på att uppgradera Indiens urbana infrastruktur.

Detaljhandelslandskap

Indiens unga befolkning, ökande urbanisering och stigande inkomster innebär att dess detaljhandelsmarknad förväntas växa med 12% år över år och överträffar $1,1 biljoner USD till nästa år. För närvarande utgör Indiens detaljhandelsindustri 10% av dess BNP och cirka 8% av dess sysselsättning (1,09 miljoner människor).

Oorganiserad vs. organiserad detaljhandel

Indiens detaljhandelsmarknad domineras fortfarande av "oorganiserad" detaljhandel. Gatustånd och små butiker som ägs av en enda person eller familj omfattar 90-93% av marknaden. I jämförelse, i mer mogna ekonomier, står organiserad detaljhandel för ungefär 80% av all detaljhandel.

Det är dock viktigt att notera att när detaljhandeln växer totalt (12% per år) i Indien. Den organiserade detaljhandeln växer för närvarande med dubbelt så högt tempo av oorganiserad detaljhandel.

Tänk på det innan 2012, utländska investeringar var inte tillåtna i återförsäljare av flera märken. Nya investeringar från utländska varumärken fortsätter att driva på övergången till organiserad detaljhandel.

Efter kategori utgör mat och dagligvaror 60% av detaljhandelsmarknaden i Indien. Andra framträdande kategorier är hemelektronik på 10% och kläder på 8%. Medan kläder står för runt 10% av dess BNP.

Indiska konsumenter blir mer medvetna om globala standarder och västerländska medier. Det finns en stadig trend bland konsumenter att "upptrade” till märkesvaror, sök efter produkter av bättre kvalitet och betala för service och bekvämlighet.

Den ökade digitala penetrationen är delvis ansvarig för övergången till organiserad detaljhandel och önskan om märkesvaror. 2017 visade Indien en internetpenetration av 37% och 2018, 26% av befolkningen använde en smartphone. Internetpenetrationen förväntas fortsätta sin tillväxtbana kl 31% Compound Annual Growth Rage (CAGR), vilket är betydligt högre än Kinas 8%. https://bindy.com/about/switch/

https://bindy.com/about/switch/

Tegel och murbruk

Nittiofem procent av alla detaljhandelsköp i Indien sker i butik, och organiserad detaljhandel växer. Precis som med resten av världen finns det inte heller detaljhandelns apokalyps i Indien. Fysisk detaljhandel lever och mår bra och även med den förväntade tillväxten av e-handel (se nedan) riskerar fysisk detaljhandel inte att gå någonstans på subkontinenten utan fortsätter att komplettera och driva försäljningen för onlinehandel.

Indiska konsumenter vill ha möjlighet att röra och känna på en produkt. Även med mer digital tillgång, bara 25% av internetanvändare gjorde ett köp online 2018. De vill också veta att de köper en kvalitetsprodukt. Det rapporterar Makers India 75% av konsumenter fortsätter att föredra att handla i butik för att säkerställa att deras pengar är välanvända.

Indiens leveransinfrastruktur ligger fortfarande bakom. Det är helt enkelt enklare, snabbare och mer glädjande för indiska konsumenter att handla i butik.

Det är därför Amazon nyligen öppnade en fysisk butik och köpte andelar i Indiens återförsäljare Framtida detaljhandel för att öka dess prestanda över hela Indien. Amazon planerar att dra nytta av Future Retails omfattande fysiska nätverk av 1 500+ butiker inklusive stormarknaden Big Bazaar.

E-handel

Detaljhandelns e-handel i Indien växer i en stadig takt 20% år efter år. Allt eftersom internetanvändare ökar efterfrågan på bekvämlighet och nätverksinfrastruktur, så ökar också den förväntade e-handelsförsäljningen (som förväntas nå $220 miljarder USD med 530 miljoner shoppare år 2025). De mest framträdande kategorierna är mode och hemelektronik.

Mer än 90% relevant e-handel i Indien förekommer på marknadsplatser som Snapdeal, Amazon och Flipkart. Flipkart driver både Jabong och Myntra. Dessa marknadsplatser riktar sig till yngre, rikare, varumärkesmedvetna konsumenter. Internationella modemärken använder marknadsplatser som sin primära väg till Indien, och försäljningstillväxten är svindlande. Den internationella försäljningen på Jabong ökade med 145% mellan 2016-17.

Konsumentförpackade varor

Befolkningstillväxt, medelklassens uppgång och medvetenhet om amerikanska medier och varumärken driver också försäljningen inom CPG-kategorier. CPG-försäljningen förväntas nå $110.4 miljarder år 2020. Dagligvaror tar återigen den största andelen av marknaden då CPG-sektorn delar mellan fyra kategorier:

- Mat och dryck (41%)

- Personlig vård (22%)

- Hushållsvård (9%)

- Annat (28%)

Hindustan Unilever Ltd, ett dotterbolag till Unilever, har det största antalet CPG-försäljningar i Indien med Sunsilk-schampo, Fair & Lovely hudkräm och Brooke Bond-teer. Andra populära utländska CPG-företag inkluderar Nestle (mejeri och snabbnudlar), Procter & Gamble (Gillette och Tide) och Colgate-Palmolive (tandvård och fuktighetskräm).

CPG-företag som vill göra intåg i indiska borde veta det hälsa och välmående håller på att bli en stor trend. Den indiska regeringen driver på för näringsberikad mat och en minskning av fett, salt, koffein och socker på grund av kroniska näringsbrister och stigande frekvenser av diabetes och fetma.

Smärtpunkter

Även om detaljhandelsmarknaden i Indien är redo för tillväxt över kategorier, finns det flera problem som återförsäljare som vill verka i Indien måste vara medvetna om.

Utländsk direktinvesteringspolitik (FDI)

Utländska direktinvesteringar kräver att utländska företag investerar direkt i privata indiska företag, och investeringsreglerna var en gång mycket stränga. De senaste policyändringarna har lättat på några av investeringsrestriktionerna. Till exempel i 2012 regeringen lättade på politiken för detaljhandel med ett varumärke för att öka taket för utländska direktinvesteringar från 51% till 100% (med vissa villkor).

Infrastruktur

Brist på tillgängliga fastigheter i stora städer, lagringsanläggningar och sund transportinfrastruktur fortsätter att vara ett problem. Återförsäljare som kämpar är de som misslyckades med att planera ordentligt för infrastrukturutmaningar.

Till exempel fann en undersökning från PwC Indiens detaljhandels- och konsumentpraxis 2017 att 75% av återförsäljare ansåg att deras tillväxt begränsades av brist på tillgängligt utrymme eller utrymme av dålig kvalitet. Andra planerade inte för kostnaden för att nå en geografiskt spridd befolkning eftersom distributionsstrukturen är fragmenterad på pan-Indisk nivå.

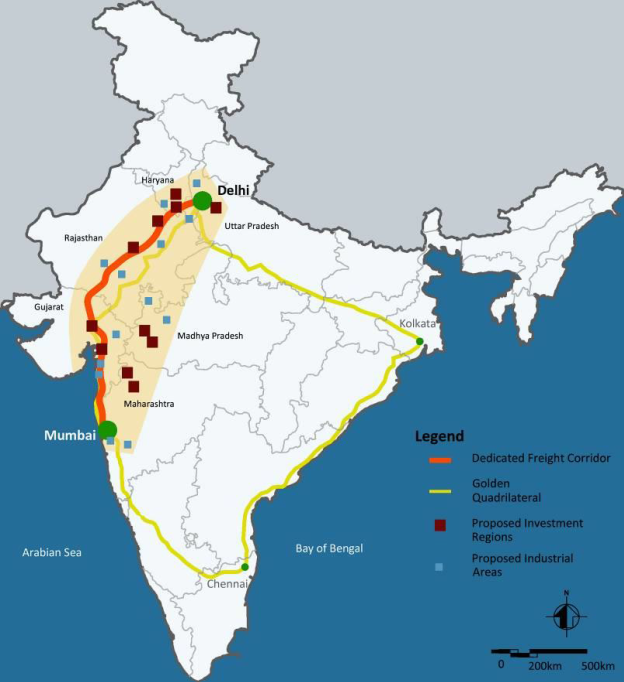

Indien planerar att investera $1,39 biljoner USD i infrastrukturprojekt under de kommande fem åren. I oktober 2019 tillkännagav Saudiarabien en investering på $100 miljarder som ett sätt att diversifiera sin egen ekonomi och minska oljeberoendet. Japan är en pågående aktiv investerare i Indiens nordöstra delstater med väg-, el-, vattenförsörjnings- och biologisk mångfaldsprojekt. För att påskynda byggandet av motorvägar och flygplatser planerar regeringen att hyra större projekt till privata företag.

Ett av de mest ambitiösa projekten är Delhi Mumbai industrikorridor. Korridoren är utformad för att ansluta huvudstaden till Indiens finansiella nav i Mumbai. Godskorridoren kommer att passera genom 7 stater och täcka över 1 500 km. Korridoren kommer att hjälpa till med transporter och även ta bort trycket på överfulla städer med 24 planerade tillverkningsstäder längs rutten.

Slutgiltiga tankar

Indians detaljhandelsekonomi är bland de snabbast växande i världen. Urbanisering, en ung och teknik som omfattar befolkningen och förbättrad infrastruktur tyder alla på att Indien är redo för tillväxt och globalt inflytande.

Mycket bra insikt

Trevlig och informativ artikel